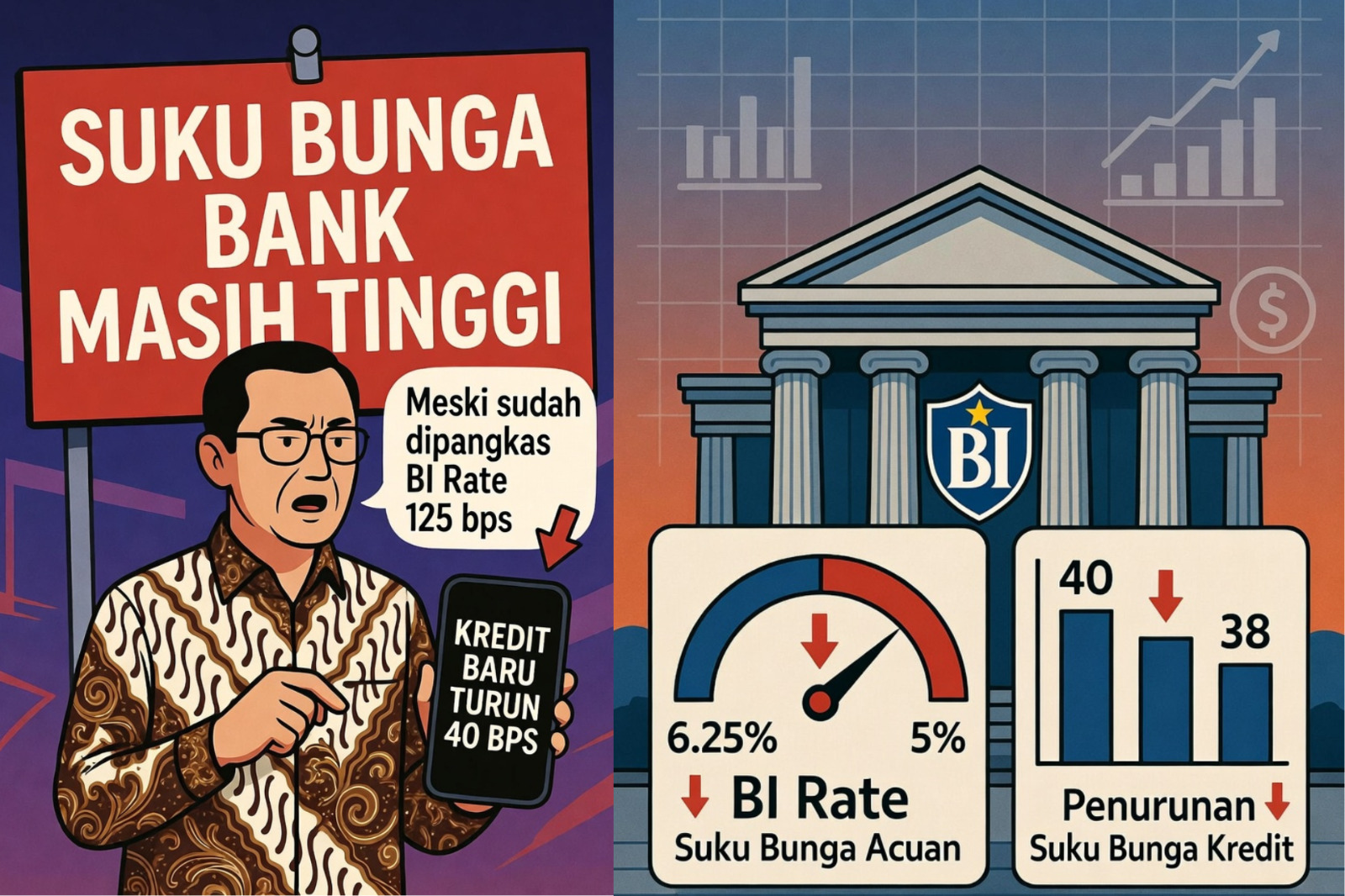

RIWARA.id - Bank Indonesia (BI) kembali menegaskan bahwa transmisi penurunan suku bunga ke sektor perbankan masih belum optimal. Padahal, bank sentral telah memangkas BI rate sebesar 125 basis poin (bps). Namun, bunga kredit dan deposito dinilai masih lambat menyesuaikan.

RIWARA.id - Bank Indonesia (BI) kembali menegaskan bahwa transmisi penurunan suku bunga ke sektor perbankan masih belum optimal. Padahal, bank sentral telah memangkas BI rate sebesar 125 basis poin (bps). Namun, bunga kredit dan deposito dinilai masih lambat menyesuaikan.

Gubernur Perry Warjiyo menyatakan penurunan suku bunga perbankan perlu dipercepat agar mampu mendorong pertumbuhan kredit dan menopang ekspansi ekonomi nasional.

“Ke depan penurunan suku bunga perbankan masih perlu ditingkatkan agar dapat mendorong pertumbuhan kredit lebih tinggi, guna mendukung pertumbuhan ekonomi yang berkelanjutan,” ujar Perry.

BI Rate Turun, Pasar Uang Sudah Respons Cepat

Berdasarkan data Bank Indonesia, penurunan BI rate 125 bps telah direspons signifikan oleh pasar keuangan. Suku bunga Indonesia (IndONIA) tercatat turun 211 bps menjadi 3,92% per 18 Februari 2026.

Sementara itu, instrumen Sekuritas Rupiah Bank Indonesia (SRBI) juga mengalami penurunan tajam:

Tenor 6 bulan: turun 225 bps

Tenor 9 bulan: turun 227 bps

Tenor 12 bulan: turun 223 bps

Di pasar obligasi, imbal hasil Surat Berharga Negara (SBN) juga bergerak turun. Per 19 Februari 2026:

Yield SBN tenor 2 tahun: 5,06%

Yield SBN tenor 10 tahun: 6,38%

Artinya, transmisi kebijakan moneter di pasar uang dan pasar obligasi berjalan relatif cepat dan efektif.

Perbankan Masih Tahan Bunga Deposito

Namun, kondisi berbeda terlihat di sektor perbankan. Penurunan suku bunga deposito 1 bulan baru mencapai 65 bps.

BI juga mencermati bahwa porsi deposito dengan bunga spesial masih cukup besar, yakni mencapai 26,24% dari total Dana Pihak Ketiga (DPK). Kondisi ini dinilai menjadi salah satu faktor yang menghambat percepatan penurunan bunga kredit.

Jika bunga deposito masih relatif tinggi, ruang bagi bank untuk memangkas bunga kredit menjadi lebih terbatas karena biaya dana (cost of fund) belum turun signifikan.

Bunga Kredit Baru Turun 40 Bps

Transmisi yang lebih lambat terlihat pada suku bunga kredit. Data BI menunjukkan rata-rata bunga kredit perbankan baru turun 40 bps, dari 9,2% tahun lalu menjadi 8,8% pada Januari 2026.

Penurunan ini dinilai belum sebanding dengan pelonggaran kebijakan moneter yang sudah ditempuh bank sentral.

Kondisi tersebut menjadi perhatian karena bunga kredit yang masih relatif tinggi dapat menahan ekspansi dunia usaha dan konsumsi masyarakat.

Mengapa Transmisi Lambat?

Beberapa faktor diduga menjadi penyebab lambatnya transmisi suku bunga ke sektor perbankan:

Struktur pendanaan bank yang masih didominasi deposito berbunga tinggi

Strategi menjaga margin bunga bersih (NIM)

Antisipasi risiko kredit di tengah ketidakpastian global

Persaingan penghimpunan dana antarbank

Dalam situasi tersebut, bank cenderung berhati-hati menurunkan bunga kredit agar profitabilitas tetap terjaga.

Dorongan untuk Pertumbuhan Ekonomi

BI menilai percepatan penurunan suku bunga perbankan penting untuk mendorong pertumbuhan kredit yang lebih tinggi. Kredit yang tumbuh sehat menjadi kunci dalam menjaga momentum pertumbuhan ekonomi nasional.

Jika bunga kredit lebih cepat turun, dunia usaha berpotensi meningkatkan investasi dan ekspansi, sementara konsumsi rumah tangga dapat terdorong melalui pembiayaan yang lebih murah.

Meski BI rate telah dipangkas 125 bps dan pasar uang merespons cepat, sektor perbankan dinilai masih lambat menurunkan bunga deposito dan kredit.

Dengan bunga kredit yang baru turun 40 bps, Bank Indonesia berharap transmisi kebijakan moneter bisa lebih agresif ke depan. Langkah ini dianggap krusial untuk menjaga pertumbuhan ekonomi tetap solid dan berkelanjutan di 2026.***

BI soroti lambatnya penurunan bunga kredit meski BI rate turun 125 bps. Kredit baru turun 40 bps, apa dampaknya bagi ekonomi?